LEI N.º 16.944, DE 17.07.19 (D.O. 19.07.19)

DISPÕE SOBRE AS DIRETRIZES PARA A ELABORAÇÃO E EXECUÇÃO DA LEI

ORÇAMENTÁRIA PARA O EXERCÍCIO DE 2020.

O GOVERNADOR DO ESTADO DO CEARÁ.

Faço saber que a Assembleia Legislativa

decretou e eu sanciono a seguinte Lei:

DISPOSIÇÕES PRELIMINARES

Art. 1.º Ficam

estabelecidas as Diretrizes Orçamentárias do Estado para o exercício de 2020,

em cumprimento ao disposto no art. 203, § 2.º, da Constituição Estadual e na

Lei Complementar Federal n.º 101, de 4 de maio de 2000, Lei de Responsabilidade

Fiscal, compreendendo:

I – as metas e

prioridades da Administração Pública Estadual;

II – a estrutura e

organização dos orçamentos;

III – as diretrizes

gerais para a elaboração e execução dos orçamentos do Estado e suas alterações;

IV – as disposições

sobre alterações na legislação tributária do Estado;

V – as disposições

relativas às Políticas de Recursos Humanos da Administração Pública Estadual;

VI – as disposições

relativas à dívida pública estadual;

VII – as disposições

finais.

Parágrafo único. Integram a presente Lei os

seguintes anexos:

I – Anexo de Metas

Fiscais;

II – Anexo

de Riscos Fiscais;

III – Relação dos Quadros Orçamentários.

CAPÍTULO I

DAS METAS E

PRIORIDADES DA ADMINISTRAÇÃO PÚBLICA ESTADUAL

Art. 2.º As prioridades

e metas da Administração Pública Estadual para o exercício de 2020 serão

estabelecidas na Lei do Plano Plurianual – PPA 2020-2023, em anexo específico,

identificadas a partir dos seguintes critérios de priorização:

I –

contribuição para os resultados e indicadores dos eixos e temas estratégicos;

II –

contribuição para as diretrizes regionais; e

III –

alinhamento com os Acordos de Resultados, previstos no Decreto n.º 32.216, de 8

de maio de 2017, que regulamenta o Modelo de Gestão para Resultados.

§ 1.º As obrigações

constitucionais e legais do Estado, as despesas com a conservação do patrimônio

público, a manutenção e o funcionamento dos órgãos e das entidades que integram

os Orçamentos Fiscal e da Seguridade Social terão prevalência na alocação dos

recursos da Lei Orçamentária de 2020 em relação às prioridades e metas de que

trata o caput deste artigo.

§ 2.º As metas e

prioridades deverão observar os mecanismos de participação direta e as

diretrizes discutidas com a sociedade civil organizada, com os Conselhos de

Políticas Públicas e Conselhos Deliberativos de Políticas Setoriais nas

14 (quatorze) regiões do Estado do Ceará, não se constituindo, todavia, em

limite à programação da despesa, em conformidade com o disposto no § 7.º deste

artigo.

§ 3.º A Secretaria do

Planejamento e Gestão do Estado do Ceará – Seplag disponibilizará o Projeto de

Lei Orçamentária Anual, por meio do seu sítio eletrônico, como forma de

assegurar e ampliar a participação dos Conselhos de Políticas Públicas e de

toda a sociedade.

§ 4.º No Projeto e na

Lei Orçamentária para 2020, os recursos destinados aos investimentos deverão,

preferencialmente, priorizar as conclusões dos projetos em andamento, a

funcionalidade e a efetividade da infraestrutura instalada e, em caso de

investimentos voltados a novas unidades, observar vazios assistenciais e o

planejamento da oferta regional das ações governamentais.

§ 5.º As metas e

prioridades da Administração Estadual para o exercício de 2020 deverão estar em

consonância com os Planos Estaduais setoriais estratégicos de longo prazo

aprovados na Assembleia Legislativa, devendo o Poder Executivo adotar esforços

para manter ativa no Portal da Transparência do Estado a disponibilização de

consultas e relatórios com informações atinentes:

I – ao

atendimento de suas metas quantitativas e qualitativas;

II – aos

respectivos dispêndios orçamentários e financeiros;

III – às ações empreendidas

pelo Governo a fim de tornar efetiva a consecução desses planos.

§ 6.º A Secretaria do

Planejamento e Gestão do Estado do Ceará, por meio do sítio eletrônico do

Governo do Estado, dará ciência aos Conselhos de Políticas Públicas do período

de elaboração do Projeto de Lei Orçamentária Anual antes do envio deste à

Assembleia Legislativa como forma de assegurar e ampliar a participação da

sociedade.

§ 7.º O cumprimento

das metas físicas da Administração Pública Estadual para o exercício de 2020, definidas

no Anexo de Metas e Prioridades, deverá ser comprovado trimestralmente, em até

90 (noventa) dias após o término do trimestre imediatamente anterior, por meio

do envio à Assembleia Legislativa de demonstrativo pormenorizado do cumprimento

de cada meta no trimestre, acrescido de respectivo percentual de execução, bem

como relatório específico e justificado das metas não atingidas no período.

§ 8.º Para a retirada

de recursos de Fundos que não estejam sob o gerenciamento do Poder Executivo ou

de seus órgãos delegados, deverá ser assegurada a provisão de devolução, no

Balanço Geral do Estado, para o Poder ou órgão a que estão vinculados os

Fundos.

Art. 3.º A elaboração e

aprovação da Lei Orçamentária de 2020 deverá estar compatível com as metas

fiscais previstas no Anexo I desta Lei.

§ 1.º As metas

fiscais poderão ser reajustadas na Lei Orçamentária e na Execução Orçamentária

desde que ocorrências macroeconômicas, mudanças na legislação e outros fatores

que afetem as projeções das receitas, incluídos os critérios adotados para a

estimativa de arrecadação e despesas previstas no Anexo I desta Lei,

justifiquem e comprovem a necessidade de alterações.

§ 2.º A Lei

Orçamentária conterá demonstrativo evidenciando as alterações realizadas.

§ 3.º Caso as ocorrências

macroeconômicas, mudanças na legislação, além de outros fatores que afetem a

projeção ou realização das receitas, nos termos do Anexo I desta Lei, venham a

alterar as metas fiscais ora estabelecidas, deverá o Chefe do Poder Executivo

encaminhar à Assembleia Legislativa as alterações realizadas por meio de

mensagem do Poder Executivo, justificando e demonstrando o impacto das

alterações.

Art. 4º As Diretrizes

Orçamentárias de que trata esta Lei são alinhadas aos resultados estabelecidos

e pautadas nos objetivos e nas seguintes premissas do Plano Plurianual

2020-2023:

I – gestão pública

para resultados;

II – participação

cidadã;

III – promoção do

desenvolvimento territorial;

IV – intersetorialidade

na gestão das políticas públicas.

§ 1.º Além dos resultados,

dos objetivos e das premissas do Plano Plurianual 2020-2023, a Lei Orçamentária

Anual 2020, bem como sua execução, deverá se pautar pela transparência,

mediante a disponibilização das informações necessárias ao acompanhamento da

execução orçamentária, inclusive por meio eletrônico, nos sítios oficiais do

Estado, em linguagem clara e acessível à população, como também, que essas

informações sejam disponibilizadas aos deficientes visuais por meio de sistemas

de acessibilidade.

§ 2.º Além dos

objetivos e das premissas indicados no presente artigo, a Lei Orçamentária

Anual 2020 também deverá se pautar pela busca da atenuação da desigualdade

social e da integração intermunicipal, como finalidades a serem igualmente

priorizadas.

CAPÍTULO II

DA ESTRUTURA E

ORGANIZAÇÃO DOS ORÇAMENTOS

Art. 5.º Para efeito

desta Lei, entende-se por:

I – programa –

o instrumento de organização da ação governamental que visa ao alcance dos

resultados desejados;

II – iniciativa

– o atributo do programa que declara a entrega de bens e serviços à

sociedade ou ao Estado, resultante da execução de um conjunto de ações

orçamentárias e não orçamentárias;

III – atividade – um

instrumento de programação para alcançar o objetivo de um programa, envolvendo

um conjunto de operações que se realizam de modo contínuo e permanente, das

quais resulta um produto necessário à manutenção da ação de governo;

IV – projeto – um

instrumento de programação para alcançar o objetivo de um programa, envolvendo

um conjunto de operações, limitadas no tempo, das quais resulta um produto que

concorre para a expansão ou o aperfeiçoamento da ação de governo;

V – operação

especial – as despesas que não contribuem para a manutenção, a expansão ou o

aperfeiçoamento das ações de governo, das quais não resulta um produto e não

geram contraprestação direta sob a forma de bens ou serviços;

VI – unidade

orçamentária – o menor nível da classificação institucional;

VII – órgão

orçamentário – o maior nível da classificação institucional, que tem por

finalidade agrupar unidades orçamentárias;

VIII – concedente – o

órgão ou a entidade do Poder Executivo Estadual responsável pela transferência

de recursos financeiros para ente ou entidade pública, pessoa jurídica de

direito privado ou pessoa física para a execução de ações por meio de convênios

ou quaisquer instrumentos congêneres;

IX – convenente – o

parceiro selecionado para a execução de ações em parceria com órgãos e

entidades do Poder Executivo Estadual, por meio de convênio ou instrumento

congênere;

X – interveniente

– o ente ou a entidade pública que participa do convênio ou instrumento

congênere para manifestar consentimento ou assumir obrigações em nome próprio,

podendo assumir a execução do objeto pactuado e realizar os atos e

procedimentos necessários, inclusive a movimentação de recursos;

XI – descentralização

de créditos orçamentários – a transferência de créditos constantes dos

Orçamentos Fiscal e da Seguridade Social, no âmbito do mesmo órgão ou da

entidade, ou entre estes, observado o disposto no Decreto Estadual n.º 29.623,

de 14 de janeiro de 2009 e suas alterações;

XII – inadimplente –

o convenente que não comprovar a boa e regular aplicação dos recursos recebidos

e não apresentar ou não tiver aprovada pela concedente a sua prestação de

contas.

§ 1.º Cada programa

identificará as ações necessárias para atingir os seus objetivos, sob a forma

de atividades, projetos e operações especiais, especificando os respectivos valores

para o cumprimento das metas bem como as unidades orçamentárias responsáveis

pela realização da ação.

§ 2.º Cada atividade,

projeto e operação especial identificará a função e a subfunção às quais se

vincula, em conformidade com a Portaria n.º 42, de 14 de abril de 1999, do

Ministério do Planejamento, Orçamento e Gestão e com suas alterações

posteriores.

§ 3.º As categorias de

programação de que trata esta Lei serão identificadas no Projeto de Lei

Orçamentária de 2020 e na respectiva Lei, bem como nos créditos adicionais, por

programas e respectivos projetos, atividades ou operações especiais.

Art. 6.º A Lei

Orçamentária para o exercício de 2020, compreendendo os Orçamentos Fiscal, da

Seguridade Social e de Investimento das empresas públicas, sociedades de

economia mista e demais entidades em que o Estado, direta ou indiretamente,

detenha a maioria do capital social com direito a voto, será elaborada

consoante as diretrizes estabelecidas nesta Lei e no Plano Plurianual

2020–2023.

Art. 7.º Os Orçamentos

Fiscal e da Seguridade Social compreenderão a programação dos Poderes do

Estado, seus fundos, órgãos, autarquias, inclusive especiais, e fundações

instituídas e mantidas pelo Poder Público, bem como das empresas públicas,

sociedades de economia mista e demais entidades em que o Estado, direta ou

indiretamente, detenha a maioria do capital social com direito a voto e que

dela receba recursos do Tesouro Estadual, devendo a correspondente execução

orçamentária e financeira, da receita e da despesa, ser registrada no Sistema

de Contabilidade do Estado.

Art. 8.º O Projeto de

Lei Orçamentária e a respectiva Lei, para o ano de 2020, serão constituídos de:

I – projeto de lei orçamentária anual, com a seguinte

composição:

a) texto da Lei;

b) quadros da receita e da despesa, conforme

dispõe o § 1.º do art. 2.º da Lei Federal n.º 4.320, de 17 de março de 1964;

II – demonstrativos orçamentários consolidados

relacionados no Anexo III desta Lei:

a) demonstrativo de renúncia de receita;

b) demonstrativo das dotações reservadas para Despesas de Pessoal;

c) demonstrativo consolidado por órgão, funções,

subfunções, programas, projetos e atividades dos recursos destinados às

políticas públicas para Infância e Adolescência e à Política de Gênero;

III – demonstrativo

dos Orçamentos Fiscal e da Seguridade Social e de Investimento das Empresas em

que o Estado, direta ou indiretamente, detenha maioria do capital social com

direito a voto por órgãos e entidades da Administração Pública;

IV – relação de

iniciativas e ações orçamentárias.

§ 1.º Acompanharão os

orçamentos a que se refere o inciso III do caput deste artigo:

I – demonstrativo

do orçamento por unidades orçamentárias, funções, subfunções, programas,

projetos/atividades/operações especiais;

II – demonstrativo

segundo a natureza da Receita por entidade da Administração Indireta;

III – demonstrativo

consolidado da Receita e da Despesa, por Categoria Econômica, por entidade da

Administração Indireta;

IV – demonstrativo

próprio dos Fundos Especiais e seus Planos de Aplicação.

§ 2.º A vinculação

entre iniciativa e ação, de que trata o inciso IV do caput, será

evidenciada por meio de Demonstrativo por Órgão, Programa, Iniciativa e Ação.

§ 3.º O

demonstrativo de que trata a alínea "a" do inciso II do caput

deste artigo deverá apresentar o efeito regionalizado sobre as receitas e

despesas decorrentes de isenções, anistias, remissões, subsídios e benefícios

de natureza financeira, tributária e creditícia, nos termos instituídos no §

6.º do art. 165 da Constituição Federal.

Art. 9.º Na proposta e

na Lei Orçamentária Anual, a receita será detalhada por sua natureza, de acordo

com a Portaria Interministerial n.º 163, de 4 de maio de 2001, da Secretaria do

Tesouro Nacional do Ministério da Fazenda e da Secretaria de Orçamento Federal

do Ministério do Planejamento, Orçamento e Gestão, observadas suas alterações

posteriores e demais normas complementares pertinentes.

Parágrafo único. As

receitas serão escrituradas de forma que se identifique a arrecadação segundo a

natureza da receita e as fontes de recursos.

Art. 10. A elaboração e a

execução da Lei Orçamentária Anual e de seus créditos adicionais, quando

couber, deverá especificar, por órgão e entidade dos Poderes, os seguintes

elementos:

I – esfera

orçamentária;

II – classificação

institucional;

III – classificação

funcional;

IV – classificação

econômica da despesa – Categoria Econômica, Grupo e Natureza da Despesa e

Elemento de Despesa;

V – modalidade de

aplicação;

VI – programas e

ações (projeto, atividade ou operação especial);

VII –

regionalização;

VIII – fontes de

recursos e identificador de uso;

IX – identificador

de resultado primário;

X – balancete

orçamentário e financeiro.

§ 1.º A esfera orçamentária

tem por finalidade identificar cada tipo de orçamento, conforme o art. 203 da

Constituição Estadual, constando na Lei Orçamentária pelas seguintes legendas:

I – FIS –

Orçamento Fiscal;

II – SEG –

Orçamento da Seguridade Social;

III – INV – Orçamento

de Investimento.

§ 2.º A classificação

institucional é representada pelos órgãos orçamentários no seu maior nível,

agrupando as unidades orçamentárias que são o menor nível da classificação

institucional.

§ 3.º A classificação funcional

e estrutura programática, de que trata a Lei Federal n.º

4.320, de 17 de março de 1964, será discriminada de acordo com a Portaria

n.º 42, de 14 de abril de 1999, do então Ministério do Planejamento, Orçamento

e Gestão.

§ 4.º A classificação

da despesa, segundo sua natureza, observará o esquema constante da Portaria

Interministerial n.º 163, de 4 de maio de 2001, dos Ministérios da Fazenda e do

Planejamento, Orçamento e Gestão, com suas alterações posteriores, sendo

consolidada na Lei Orçamentária Anual por categoria econômica, grupo de despesa

e modalidade de aplicação.

§ 5.º As categorias

econômicas são as Despesas Correntes e as Despesas de Capital, identificadas

respectivamente pelos códigos 3 e 4.

§ 6.º Os grupos de

despesas constituem agrupamento de elementos com características assemelhadas

quanto à natureza do gasto, sendo identificados pelos seguintes títulos e

códigos:

I – Pessoal e Encargos Sociais –1;

II – Juros e Encargos

da Dívida – 2;

III – Outras

Despesas Correntes – 3;

IV – Investimentos

– 4;

V – Inversões

Financeiras – 5;

VI – Amortização da

Dívida – 6.

§ 7.º A Modalidade de

Aplicação – MA indica se os recursos serão aplicados:

I – diretamente,

pela unidade detentora do crédito orçamentário ou, mediante descentralização de

crédito orçamentário, por outro órgão ou entidade integrante do Orçamento

Fiscal ou da Seguridade Social;

II – indiretamente,

mediante transferência financeira, por outras esferas de governo, seus órgãos,

fundos ou entidades, ou por entidades privadas sem fins lucrativos;

III – indiretamente,

mediante delegação, por outros entes da Federação ou consórcios públicos para a

aplicação de recursos em ações de responsabilidade exclusiva do Estado que

impliquem preservação ou acréscimo no valor de bens públicos estaduais.

§ 8.º A especificação

da modalidade de que trata o § 7.º será identificada por código próprio, com as

seguintes características:

I – Transferências à União – MA 20;

II – Execução

Orçamentária Delegada à União – MA 22;

III – Transferências

a Municípios – MA 40;

IV – Transferências

a Municípios - Fundo a Fundo – MA 41;

V – Execução

Orçamentária Delegada a Municípios – MA 42;

VI – Transferências

a Instituições Privadas sem Fins Lucrativos – MA 50;

VII – Transferências

a Instituições Privadas com Fins Lucrativos – MA 60;

VIII – Transferências

a Instituições Multigovernamentais – MA 70;

IX – Transferências

a Consórcios Públicos mediante contrato de rateio – MA 71;

X – Execução

Orçamentária Delegada a Consórcios Públicos – MA 72;

XI – Transferências

ao Exterior – MA 80;

XII – Aplicações

Diretas – MA 90;

XIII – Aplicação

Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes dos

Orçamentos Fiscal e da Seguridade Social – MA 91;

XIV – Aplicação

Direta decorrente de operação de órgãos, fundos e entidades integrantes dos

Orçamentos Fiscal e da Seguridade Social com Consórcio Público do qual o ente

participe – MA 93;

XV – Aplicação

Direta decorrente de operação de órgãos, fundos e entidades integrantes dos

Orçamentos Fiscal e da Seguridade Social com Consórcio Público do qual o ente

não participe – MA 94.

§ 9.º O elemento

econômico da despesa tem por finalidade identificar o objeto de gasto e será

discriminado no momento do empenho da despesa, com desdobramentos em itens.

§ 10. As fontes de

recursos, de que trata este artigo, serão consolidadas segundo:

I – os recursos do

Tesouro, compreendendo os recursos da arrecadação própria do Tesouro Estadual,

as receitas de transferências federais relativas à participação do Estado na

Arrecadação da União e outras transferências constitucionais e legais correntes

e de capital;

II – os recursos de

Outras Fontes, compreendendo as demais fontes não previstas no inciso anterior;

III – os recursos da

Administração Direta do Tesouro Estadual;

IV – os recursos

da Administração Indireta.

§ 11. O identificador

de uso destina-se a indicar se os recursos compõem contrapartida de empréstimo e

outras aplicações, constando da Lei Orçamentária e de seus créditos adicionais

pelos seguintes dígitos ou outros que poderão ser acrescentados pela Seplag:

I – fontes de

recursos do Tesouro não destinados à contrapartida – 0;

II – fontes de

recursos de Outras Fontes não destinadas à contrapartida 1;

III – contrapartida

de empréstimos do Banco Nacional do Desenvolvimento – BNDES – 2;

IV – contrapartida

de empréstimos da Caixa Econômica Federal – CEF – 3;

V – contrapartida

de empréstimos do Banco Internacional para Reconstrução e Desenvolvimento –

BIRD - 4;

VI – contrapartida

de empréstimos do Banco Interamericano de Desenvolvimento

– BID – 5;

VII – contrapartida

de outros empréstimos – 6;

VIII – contrapartida de

convênios – 7.

§ 12. O identificador

de Resultado Primário – RP, de caráter indicativo, tem como finalidade auxiliar

a apuração do resultado primário previsto no Anexo de Metas Fiscais do Anexo I

desta Lei, devendo constar no Projeto de Lei Orçamentária de 2020 e na respectiva

Lei em todos os grupos de natureza de despesa, identificando se a despesa é:

I – financeira –

RP 0;

II – primária

obrigatória – RP 1;

III – primária

discricionária de projetos estruturantes do Estado – RP 2;

IV – primária

discricionária de projetos do Orçamento Geral da União – RP 3;

V – do Orçamento

de Investimento das empresas estatais que não impacta o resultado primário – RP

4;

VI – destinada

à convivência com a seca – RP 5.

§ 13. A consolidação

do orçamento por região será feita em conformidade com as regiões de

planejamento criadas pela Lei Complementar Estadual n.º 154, de 20 de outubro

de 2015.

§ 14. As despesas não

regionalizadas, por não serem passíveis de regionalização quando da elaboração

do orçamento anual, serão identificadas na Lei Orçamentária Anual e na execução

orçamentária pelo localizador de gasto que contenha a expressão “Estado do

Ceará” e código identificador “15”.

§ 15. As despesas não

regionalizadas, conforme disposto no § 14 deste artigo poderão ser

regionalizadas na execução orçamentária, mediante processamento no Sistema de

Execução Orçamentária, que registre a efetiva localização da despesa nas

regiões do Estado, de forma a favorecer e tornar transparente a interiorização

dos gastos.

§ 16. O empenho da

despesa não poderá ser realizado com modalidade de aplicação a definir – MA 99

e sem registro da modalidade de licitação.

§ 17. As despesas

relativas às Parcerias Público-Privadas deverão ser classificadas em elemento e

modalidade de aplicação próprios, conforme atualização da Portaria Conjunta

SOF/STN n.º 01, de 10 de dezembro de 2014.

Art. 11. As receitas e

despesas decorrentes da alienação de Empresas Públicas e Sociedades de Economia

Mista serão apresentadas na Lei Orçamentária de 2020 com códigos próprios que

as identifiquem.

Art. 12. A Lei

Orçamentária conterá demonstrativo consolidado das receitas e despesas do Fundo

Estadual de Combate à Pobreza – Fecop e do Fundo de Inovação Tecnológica – FIT.

§ 1.º Os recursos do

Fecop deverão atender às populações vulneráveis que se situam abaixo da linha

da pobreza, potencializando programas e projetos assistenciais e estruturantes,

favorecendo o acesso a bens e serviços sociais para melhoria das condições de

vida.

§ 2.º Os programas e

projetos financiados com recursos do Fecop e do FIT, integrantes dos Orçamentos

Fiscal e da Seguridade Social, constarão no Sistema de Execução Orçamentária

com códigos próprios, de forma que possibilite sua identificação durante a

execução orçamentária.

§ 3.º Os recursos do

Fecop deverão priorizar as regiões com os maiores índices de pobreza e

desigualdade social, devidamente indicadas na Lei Orçamentária de 2020,

garantindo o acesso da população às políticas públicas estaduais básicas.

Art. 13. A Lei

Orçamentária e seus créditos adicionais discriminarão, em ação orçamentária

específica na unidade orçamentária competente dos Poderes, do Ministério

Público e da Defensoria Pública, seus órgãos e entidades vinculadas, inclusive

as empresas públicas dependentes e sociedades de economia mista, as dotações destinadas

ao atendimento de:

I – concessão de

subvenções econômicas e subsídios;

II – participação

em constituição ou aumento de capitais de empresas e sociedades de economia

mista;

III – pagamento do

serviço da dívida do Programa de Apoio à Reestruturação e ao Ajuste Fiscal da

Renegociação da Dívida do Estado;

IV – pagamento de

precatórios judiciários;

V – despesas com

publicidade, propaganda e divulgação oficial serão especificadas claramente em conformidade

com a estrutura funcional programática da Lei Orçamentária Anual.

Art. 14. Para efeito do

disposto no art. 10, os órgãos e as entidades do Poder Executivo, do Poder

Judiciário, do Poder Legislativo, compreendendo o Tribunal de Contas do Estado,

do Ministério Público e da Defensoria Pública encaminharão para a Secretaria do

Planejamento e Gestão, por meio do Sistema Integrado Orçamentário e Financeiro

– SIOF, até 31 de agosto de 2019, suas respectivas propostas orçamentárias,

para fins de consolidação do Projeto de Lei Orçamentária, observadas as

disposições desta Lei, em especial o que dispõe o art. 90.

Parágrafo único. Caso não

seja atendido o prazo estipulado no caput, ficam consideradas como

limite do Projeto de Lei Orçamentária Anual de 2020 as dotações consignadas na

Lei Orçamentária Anual de 2019 para a categoria econômica Despesas Correntes.

Art. 15. Os recursos

destinados à publicidade e ao apoio cultural deverão fortalecer veículos

públicos, comunitários, independentes e privados, em conformidade com o que

dispõe o art. 157 da Constituição do Estado do Ceará, garantida a transparência

das parcerias firmadas pela Administração Pública, regidas pela Lei Federal n.º

13.019, de 31 de julho de 2014, ou segundo o regramento da Lei Federal n.º 8.666,

de 21 de junho de 1993 – Lei das licitações e contratos públicos, e Lei

Complementar n.º 101, de 4 de maio de 2000 – Lei de Responsabilidade Fiscal.

Parágrafo único. A Lei

Orçamentária Anual – LOA está autorizada a destinar recursos para os diversos eventos

culturais e religiosos, que compõem o Calendário Oficial de Eventos do Estado

do Ceará.

Art. 16. O Poder

Executivo enviará à Assembleia Legislativa o Projeto de Lei de Diretrizes

Orçamentárias e o Projeto de Lei Orçamentária Anual, como também os de abertura

de créditos adicionais especiais, sob a forma de impressos e meios eletrônicos.

Parágrafo único. O Poder

Executivo e o Poder Legislativo divulgarão esta Lei de Diretrizes Orçamentárias

e a Lei Orçamentária Anual na internet e em linguagem de fácil compreensão.

Art. 17. A Secretaria do

Planejamento e Gestão – Seplag encaminhará à Assembleia Legislativa do Estado

do Ceará, em até 30 (trinta) dias após a entrega do Projeto de Lei

Orçamentária, demonstrativo com a relação das obras com valor igual ou superior

a R$ 5.000.000,00 (cinco milhões de reais).

CAPÍTULO III

DAS DIRETRIZES GERAIS PARA A ELABORAÇÃO E EXECUÇÃO

DOS

ORÇAMENTOS DO ESTADO E SUAS ALTERAÇÕES

Seção I

Das Diretrizes Gerais

Art. 18. O Poder

Executivo manterá na rede internet programa de fácil acesso, de modo a

evidenciar a transparência da gestão fiscal e fomentar o controle social,

observando-se o princípio da publicidade e permitindo a sociedade conhecer

todas as informações relativas às Leis do Plano Plurianual, de Diretrizes

Orçamentárias e do Orçamento Anual, bem como a sua execução durante o

exercício, com informações claras, para que os interessados possam proceder ao

acompanhamento da realização do orçamento e, ainda, os respectivos relatórios, como

também os previstos nos arts. 200 e seu parágrafo único; 203, § 2.º, inciso

III; e 211, incisos I, II, III e IV, e seu parágrafo único, todos da

Constituição Estadual e do Balanço Geral do Estado.

§ 1.º O Poder

Executivo, o Poder Legislativo, compreendendo o Tribunal de Contas do Estado, o

Poder Judiciário, o Ministério Público e a Defensoria Pública manterão, nas

suas respectivas páginas na internet, todos os demonstrativos atualizados de

sua execução orçamentária.

§ 2.º Para os fins do

previsto neste artigo, o Poder Público Estadual, na formulação e na execução da

Lei Orçamentária Anual, pautar-se-á por uma Política Estadual de Transparência

da Administração Pública e do Processo Orçamentário fundada nos princípios

constitucionais e legais que regem a organização estadual, especialmente os da

legalidade, da impessoalidade, da moralidade, da publicidade, da eficiência, da

motivação, da indivisibilidade e indisponibilidade do interesse público, da

democratização, da transparência e da participação, e que se expressam nas

seguintes diretrizes, entre outras possíveis, para o pleno atendimento dos

objetivos desta Lei:

I –

disponibilização, inclusive por meio eletrônico, em linguagem clara e acessível

à população em geral da previsão e execução dos gastos públicos, abrangendo

toda a Administração Pública, especialmente no que tange ao processo

orçamentário e a sua execução;

II – disponibilização,

inclusive por meio eletrônico, em linguagem clara e acessível à população em

geral de informações que permitam aos cidadãos a compreensão do processo

orçamentário, desde as premissas de elaboração da Lei Orçamentária até o

pagamento final das despesas, com a devida prestação de contas;

III – disponibilização,

inclusive por meio eletrônico, em linguagem clara e acessível à população em

geral de informações que permitam aos cidadãos compreender e monitorar os

gastos públicos;

IV – elaboração e

execução do orçamento em estreita observância ao princípio da justiça social, o

qual implica assegurar projetos e atividades que venham a reduzir as

desigualdades entre indivíduos e regiões administrativas do Estado, bem como

combater a exclusão social;

V – além da

observância ao princípio constitucional da publicidade, a efetiva utilização de

todos os meios disponíveis para garantir o efetivo acesso dos cidadãos às

informações relativas ao orçamento e à gestão fiscal;

VI – ampla

divulgação, inclusive em meios eletrônicos de acesso público, das prestações de

contas e respectivos pareceres prévios;

VII – disponibilização,

inclusive por meio eletrônico, em linguagem clara e acessível à população em

geral de instrumentos que permitam a qualquer cidadão realizar denúncias,

reclamações, sugestões e/ou elogios acerca da gestão das finanças e dos gastos

públicos;

VIII –

disponibilização de informações, em meio eletrônico, com a utilização de

ferramentas ou sistema de acessibilidade, que permitam aos deficientes visuais

compreender e monitorar os gastos públicos.

§ 3.º É obrigatório o

registro da execução orçamentária e financeira no sítio eletrônico da

Secretaria de Planejamento e Gestão do Estado do Ceará, em cumprimento aos

prazos disciplinados pela Lei Complementar Federal n.º 131, de 27 de maio de

2009.

§ 4.º O Poder

Executivo disponibilizará, no sítio eletrônico do Portal da Transparência,

demonstrativo dos investimentos executados, por região de planejamento, para

fins de acompanhamento da execução orçamentária dos investimentos previstos na

Lei Orçamentária de 2020, no tocante à interiorização do desenvolvimento, assim

como para comprovação do atendimento ao disposto nos arts. 208 e 210 da

Constituição do Estado de Ceará.

§ 5.º Em observância

ao Princípio da Economicidade, o Poder Executivo poderá, nos moldes da Lei

Maior, promover a publicação oficial da Lei de Diretrizes Orçamentárias, dos

seus anexos, da Lei Orçamentária Anual e do PPA na internet, na página da

Seplag, em substituição à publicação impressa, que deverá estar acessível a

todos por, no mínimo, 10 (dez) anos, sob pena de nulidade do seu disposto.

Art. 19. Além de observar

as demais diretrizes estabelecidas nesta Lei, e visando propiciar o controle

dos custos das ações e a avaliação dos resultados do programa do Governo, a

elevação da eficiência e eficácia da gestão pública, os órgãos e as entidades

da Administração Pública deverão observar, quando da elaboração da Lei

Orçamentária e de seus créditos adicionais, bem como a respectiva execução, a

classificação da ação orçamentária em relação à prevalência da despesa,

conforme abaixo mencionada:

I – ações

orçamentárias com prevalência de “Gastos Administrativos Continuados”: gastos

de natureza administrativa que se repetem ao longo do tempo e representam

custos básicos do órgão;

II – ações

orçamentárias com prevalência de “Gastos Correntes Administrativos Não

Continuados”: despesas de natureza administrativa de caráter eventual;

III – ações

orçamentárias com prevalência de despesas de “Investimentos/Inversões

Administrativas”: despesas de capital, obras, instalações e aquisições de

equipamentos, desapropriações, aquisições de imóveis, de natureza

administrativa, visando à melhoria das condições de trabalho das áreas meio;

IV – ações

orçamentárias com prevalência de “Gastos Finalísticos Correntes Continuados”:

despesas correntes relacionadas com a oferta de produtos e serviços à

sociedade, de natureza continuada, e não contribuem para a geração de ativos;

V – ações

orçamentárias com prevalência de “Gastos Finalísticos Correntes Não

Continuados”: gastos relacionados com a oferta de produtos e serviços à

sociedade, mas não existe o caráter de obrigatoriedade. A despesa pode ter

relação com a realização de ativos públicos;

VI – ações

orçamentárias com prevalência de despesas de “Investimentos/Inversões

Finalísticas”: despesas de capital, obras, instalações e aquisições de

equipamentos, desapropriações, aquisições de imóveis, aumento de capital de

empresas públicas em ações que ofereçam produtos ou serviços à sociedade.

§ 1.º Consoante o Decreto n.º 32.173, de 22 de março de

2017, que disciplina o funcionamento do Comitê por Resultados e Gestão Fiscal –

Cogerf, caberá ao Grupo Técnico de Gestão de Contas – GTC, e ao Grupo Técnico

de Gestão Fiscal – GTF, analisar e compatibilizar, respectivamente, a

programação financeira dos órgãos e das entidades, e a gestão fiscal,

destacando a expansão dos custos de manutenção das áreas administrativas e

finalísticas, submetendo ao Cogerf as recomendações que assegurem o equilíbrio

fiscal da Administração Pública e o cumprimento de metas e resultados fixados

no Anexo de Metas Fiscais desta Lei.

§ 2.º O controle de custos segue o

estabelecido no § 1.º deste artigo e na Emenda Constitucional n.º 88, de

21 de dezembro de 2016, que trata do Novo Regime Fiscal no âmbito dos

orçamentos Fiscal e da Seguridade Social do Estado do Ceará e estabelece

limites individualizados para as despesas primárias correntes.

§ 3.º As normas relativas à avaliação dos

resultados dos programas serão estabelecidas na Lei do Plano Plurianual

2020-2023.

§ 4.º O Poder Executivo Estadual

disponibilizará, no Portal da Transparência, o acompanhamento das obras de

infraestrutura do Estado cujos valores sejam iguais ou superiores a

R$5.000.000,00 (cinco milhões de reais), com apresentação de quadro

demonstrativo dos custos básicos e principais informações, em termos físicos e

monetários, que permitam a avaliação e o acompanhamento da gestão, nos termos

do art. 50 da Lei Complementar n.º 101/2000.

§ 5.º As informações de que trata o parágrafo anterior

ficarão disponíveis em até 180 (cento e oitenta) dias contados da publicação

desta Lei.

Seção II

Da Elaboração e Execução do Orçamento

Art. 20. A metodologia de

cálculo de apuração do resultado primário, a ser utilizada na elaboração,

aprovação e execução da Lei Orçamentária de 2020, deverá ser obtida pela

diferença entre a receita realizada e a despesa liquidada, não financeira, e

expressa em percentual do Produto Interno Bruto – PIB estadual, observada

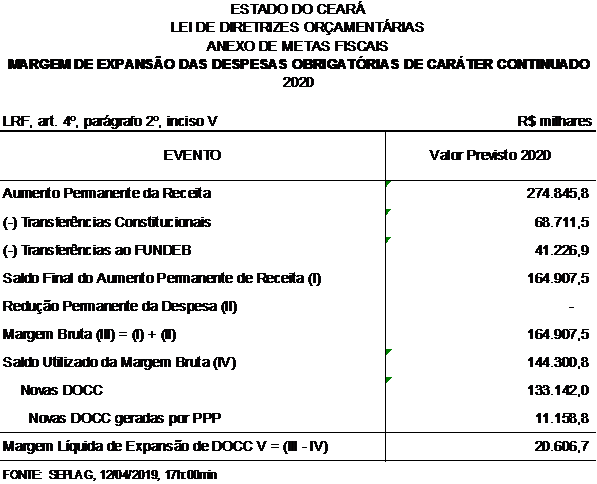

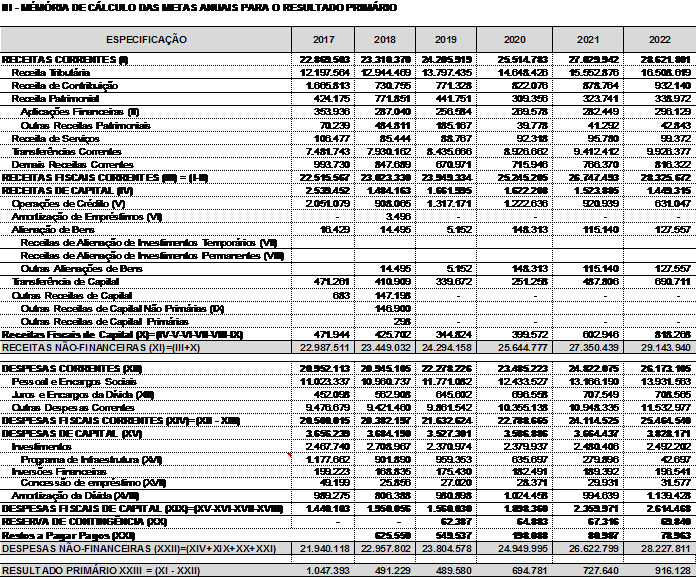

discriminação prevista na forma do inciso II, § 2 º, art. 4º da Lei de

Responsabilidade Fiscal – LRF, no Anexo I – Anexo de Metas Fiscais que integra

esta Lei, deduzidos os programas, os projetos e as atividades identificados na

Lei Orçamentária Anual, que estejam qualificados pelo identificador de

Resultado Primário RP2, RP3, RP4 e RP5, de que trata o § 12 do art. 10 desta

Lei.

§ 1.º O valor do superávit financeiro apurado no Balanço

Patrimonial do exercício de 2019 será evidenciado no demonstrativo de apuração

do resultado primário para compensar eventual variação negativa, na meta fixada

na Lei de Diretrizes Orçamentárias e em alterações posteriores, no ano fiscal

de 2020.

§ 2.º O valor dos

investimentos em Programas de Infraestrutura, não computados para efeito de

apuração do resultado primário, serão identificados no Anexo I – Anexo de Metas

Fiscais, desta Lei.

§ 3.º O montante de

investimentos descrito no § 2.º poderá ser alterado caso ocorra variação na

previsão das receitas e despesas à época da elaboração da Lei Orçamentária

Anual, sendo evidenciado em demonstrativo próprio do Volume I, da respectiva

Lei Orçamentária Anual.

Art. 21. Será assegurado

aos membros do Poder Legislativo o acesso ao sistema corporativo de convênios e

congêneres do Poder Executivo Estadual e-Parcerias e ao Sistema Integrado de

Monitoramento e Avaliação – SIMA, apresentando informações que permitam a

avaliação e o acompanhamento da gestão.

Parágrafo único. Será

disponibilizada, em até 30 (trinta) dias da aprovação desta Lei, senha de

acesso aos sistemas para membros do Poder Legislativo.

Art. 22. O Poder

Executivo, o Poder Legislativo, compreendendo o Tribunal de Contas do Estado, o

Poder Judiciário, o Ministério Público e a Defensoria Pública terão, como

limites das despesas correntes destinadas ao custeio de funcionamento e de

manutenção, o conjunto das dotações fixadas na Lei Orçamentária de 2019

acrescido dos valores dos créditos adicionais referentes às despesas da mesma

espécie e de caráter continuado autorizados até 30 de julho de 2019, podendo

ser corrigidas para preços de 2020 até o limite dos parâmetros macroeconômicos

projetados para 2020, conforme o Anexo I – Anexo de Metas Fiscais desta Lei.

§ 1.º Aos limites

estabelecidos no caput deste artigo poderão ser acrescidas as despesas

de manutenção e funcionamento de novos serviços e instalações cuja aquisição ou

implantação esteja prevista para os exercícios de 2019 e 2020.

§ 2.º As despesas de

custeio e manutenção do Poder Executivo, de que trata o caput deste

artigo, correspondem às despesas das ações orçamentárias classificadas no

Sistema Integrado de Orçamento e Finanças – SIOF como “Gastos Administrativos

Continuados”, conforme definido no inciso I do art. 19 desta Lei.

§ 3.º Aos limites

estabelecidos no caput deste artigo deverão ser excluídas as dotações

orçamentárias autorizadas em créditos adicionais em 2019, destinadas a despesas

de caráter eventual.

Art. 23. No Projeto de

Lei Orçamentária de 2020, as receitas e as despesas serão orçadas a preços de

2020, com base nos parâmetros macroeconômicos projetados para 2020, conforme

discriminado no Anexo I – Anexo de Metas Fiscais desta Lei.

Parágrafo único. As

despesas referenciadas em moeda estrangeira serão orçadas segundo a taxa de

câmbio projetada em 2020, com base nos parâmetros macroeconômicos para 2020,

conforme o Anexo I – Anexo de Metas Fiscais desta Lei.

Art. 24. A alocação dos

créditos orçamentários, na Lei Orçamentária Anual, será feita diretamente à

unidade orçamentária responsável pela execução das ações correspondentes,

ficando proibida a consignação de recursos a título de transferência para

unidades integrantes dos Orçamentos Fiscal e da Seguridade Social.

Parágrafo único. A vedação

contida no art. 205, inciso V, da Constituição Estadual não impede a

descentralização de créditos orçamentários para execução de ações de

responsabilidade da unidade descentralizadora, em conformidade com o Decreto

Estadual n.º 29.623, de 14 de janeiro de 2009 e com suas alterações.

Art. 25. Na Lei Orçamentária não poderão ser:

I – fixadas

despesas sem que estejam definidas as fontes de recursos e legalmente

instituídas as unidades executoras;

II – incluídos

projetos com a mesma finalidade em mais de um órgão, ressalvados os casos de

complementariedade de ações;

III – previstos recursos

para aquisição de veículos de representação, ressalvadas as substituições

daqueles com mais de 4 (quatro) anos de uso ou em razão de danos que exijam

substituição;

IV – previstos

recursos para pagamento a servidor ou empregado da Administração Pública por

serviços de consultoria ou assistência técnica custeados com recursos

provenientes de convênios, acordos, ajustes ou instrumentos congêneres firmados

com órgãos ou entidades de direito público ou privado, nacionais ou

estrangeiros;

V – classificadas

como atividades dotações que visem ao desenvolvimento de ações limitadas no

tempo e das quais resultem produtos que concorram para expansão ou

aperfeiçoamento da ação do Governo, bem como classificadas como projetos ações

de duração continuada;

VI – incluídas dotações relativas às operações de

crédito não contratadas ou cujas concepções dos projetos não tinham sido

finalizadas junto às instituições financeiras até 30 de agosto de 2019;

VII – incluídas

dotações para pagamento com recursos do Fundo Estadual de Combate à Pobreza –

Fecop, de remuneração a Servidores Públicos Municipais, Estaduais e Federais,

exceto na forma de concessão de bolsa para servidores públicos estaduais

ocupantes de cargos do Grupo Ocupacional Magistério da Educação Básica – MAG, da

Secretaria da Educação, e professores do Grupo Magistério Superior – MAS, da

Secretaria da Ciência, Tecnologia e Ensino Superior, quando da atuação em

programa de formação e qualificação educacional de professores leigos,

excetuando-se ainda, o pagamento de bolsas do Programa Agente Rural, instituído

pela Lei n.º 15.170, de 18 de junho de 2012.

§ 1.º Após o prazo mencionado no inciso VI, finalizada a

concepção dos projetos e atendidas as demais condições legais, observado seu

cronograma financeiro, os recursos relativos às operações de crédito poderão

ser incluídos no orçamento por meio de emendas e créditos adicionais.

§ 2.º O Estado priorizará, no que couber, a capacidade

de funcionamento das estruturas atuais em detrimento dos investimentos em novas

estruturas de igual ou similar natureza.

Art. 26. As receitas vinculadas e as diretamente

arrecadadas por órgãos, fundos, autarquias, inclusive as especiais, fundações

instituídas e mantidas pelo Poder Público, empresas públicas e sociedades de

economia mista, a que se refere o art. 48 desta Lei, somente poderão ser

programadas para custear as despesas com investimentos e inversões financeiras

depois de atenderem, integralmente, às necessidades relativas a custeio

administrativo e operacional, inclusive pessoal e encargos sociais, bem como a

pagamento de juros, encargos e amortização da dívida.

Parágrafo único. Na

destinação dos recursos para investimentos e inversões financeiras, de que

trata o caput deste artigo, serão priorizadas as contrapartidas de

contratos de financiamentos internos e externos e convênios com órgãos federais

e municipais.

Art. 27. A Lei

Orçamentária de 2020 e os créditos especiais, observado o disposto no art. 45

da Lei Complementar Federal n.º 101, de 4 de maio de 2000, somente incluirão

ações novas se:

I - tiverem sido

adequada e suficientemente contemplados:

a) os projetos em andamento;

b) as ações relativas ao custeio administrativo e

operacional da Administração Pública Estadual;

c) a contrapartida para os projetos com

financiamento externo e interno e convênios com outras esferas de governo;

d) os compromissos com o pagamento do

serviço da dívida e os decorrentes de decisões judiciárias;

II – os recursos

alocados, no caso dos projetos, viabilizarem a conclusão de uma etapa do cronograma

físico ou a obtenção de uma unidade completa;

III – a ação estiver

compatível com o Plano Plurianual para o período 2020-2023.

§ 1.º Serão

entendidos como projetos em andamento aqueles que a execução financeira, até 30

de junho de 2019, ultrapassar 10% (dez por cento) do seu custo total estimado.

§ 2º Entre os

projetos em andamento, terão precedência na alocação de recursos aqueles que

apresentarem maior percentual de execução física.

Art. 28. Ao Projeto de

Lei Orçamentária não poderão ser apresentadas emendas que anulem o valor de

dotações orçamentárias com recursos provenientes de:

I – recursos

vinculados compostos pela cota-parte do salário-educação, pela indenização por

conta da extração de petróleo, xisto e gás, pela Contribuição de Intervenção no

Domínio Econômico – CIDE, pelas operações de crédito interno e externo e

convênios;

II – recursos

próprios de entidades da Administração Indireta, exceto quando suplementados

para a própria entidade;

III – contrapartida

obrigatória do Tesouro Estadual a recursos transferidos ao Estado;

IV – recursos

destinados a obras não concluídas das administrações direta e indireta,

consignados no orçamento anterior.

§ 1.º A anulação de

dotação da Reserva de Contingência prevista no Projeto de Lei Orçamentária não poderá

ser superior, em montante, ao equivalente a 10% (dez por cento) do valor

consignado na proposta orçamentária.

§ 2.º Ao Projeto de

Lei Orçamentária não poderão ser apresentadas emendas que:

I – destinem

recursos do Tesouro Estadual para Empresas Estatais não dependentes;

II – destinem

recursos do Tesouro Estadual para Fundos cujas Leis de criação não prevêem essa

fonte de financiamento;

III – anulem valor de

dotações orçamentárias do grupo de natureza de despesa 31 – Pessoal e Encargos Sociais,

exceto quando suplementado para o próprio grupo de despesa;

IV – anulem valor das ações orçamentárias

classificadas no Poder Executivo conforme incisos I e IV do art. 19, exceto

quando a suplementação se destinar, respectivamente, aos Gastos Administrativos

Continuados ou Gastos Finalísticos Correntes Continuados do próprio órgão que

originou a anulação;

V – anulem as dotações orçamentárias que estejam

previstas na Modalidade de Aplicação 91 – Aplicação Direta Decorrente de

Operações entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do

Orçamento da Seguridade Social.

Art. 29. O pagamento de precatórios judiciários será efetuado em ação

orçamentária específica, incluída na Lei Orçamentária para esta finalidade.

Parágrafo único. Os precatórios,

inclusive aqueles resultantes de decisões da Justiça Estadual, constarão dos

orçamentos dos órgãos e das entidades da Administração Indireta a que se

referem os débitos, quando a liquidação e o pagamento forem com recursos

próprios, e dos orçamentos dos Encargos Gerais do Estado, quando pagos com

recursos do Tesouro Estadual.

Art. 30. A inclusão de

recursos na Lei Orçamentária de 2020 para o pagamento de precatórios será

realizada em conformidade com o que preceitua o art. 100, §§ 1.º, 2.º e 3.º, e

o disposto no art. 78 do Ato das Disposições Constitucionais Transitórias –

ADCT, da Constituição Federal.

Art. 31. Os órgãos e as

entidades da Administração Pública submeterão os processos referentes a

pagamento de precatórios à apreciação da Procuradoria-Geral do Estado, com

vistas ao atendimento da requisição judicial.

Art. 32. Na Lei

Orçamentária Anual, as despesas com juros, encargos e amortizações da dívida

corresponderão às operações contratadas e às autorizações concedidas até 31 de

agosto de 2019.

Art. 33. A Lei

Orçamentária consignará, no mínimo, 25% (vinte e cinco por cento) da receita

proveniente de impostos, inclusive a decorrente de transferências, à manutenção

e ao desenvolvimento da educação básica, cumprindo o disposto no art. 212 da Constituição

Federal e art. 216 da Constituição Estadual.

Art. 34. Os recursos destinados ao Fundo de Manutenção e

Desenvolvimento da Educação Básica e de Valorização dos Profissionais da

Educação, na forma da Emenda Constitucional n.º 53, de 19 de dezembro de 2006 e

da Lei Federal n.º 11.494, de 20 de junho de 2007, serão identificados por

código próprio, relacionados à sua origem e à sua aplicação.

Art. 35. Na programação de investimentos da Administração

Pública Estadual, a alocação de recursos para os projetos de tecnologia da

informação deverá, sempre que possível, ser efetuada em ação orçamentária

específica, com código próprio, incluída na Lei Orçamentária Anual para esta

finalidade.

Art. 36. Para efeito do

disposto no § 3.º do art. 16 da Lei Complementar nº 101, de 4 de maio de 2000,

entende-se como despesas irrelevantes aquelas cujo valor não ultrapasse, para

bens e serviços, os limites fixados na legislação estadual vigente para as

modalidades licitatórias a que se refere o art. 24, incisos I e II, da Lei

Federal n.º 8.666, de 21 de junho de 1993.

Seção III

Das Alterações

da Lei Orçamentária

Art. 37. Os projetos de

lei relativos a créditos adicionais serão apresentados na forma e com o

detalhamento da Lei Orçamentária Anual.

Art. 38. A criação de

órgãos, bem como a inclusão de categoria de programação ao Orçamento de 2020,

será realizada mediante abertura de crédito adicional especial.

§ 1.º Acompanharão os

projetos de lei relativos aos créditos, de que trata o caput deste

artigo, exposições de motivos circunstanciadas que os justifiquem e que

indiquem as consequências dos cancelamentos de dotações propostas sobre a

execução dos projetos ou das atividades correspondentes.

§ 2.º Os projetos

relativos a créditos adicionais especiais destinados às despesas com pessoal e

encargos sociais serão encaminhados à Assembleia Legislativa por meio de

projetos de lei específicos para atender exclusivamente a esta finalidade.

§ 3.º Os créditos

especiais aprovados pela Assembleia Legislativa serão considerados

automaticamente abertos com a sanção e publicação da respectiva lei.

Art. 39. Durante a

execução orçamentária, poderão ser incorporados ao orçamento anual, mediante

abertura de crédito adicional suplementar, por Decreto do Poder Executivo:

I – inclusão ou

alteração de categoria econômica, grupo de despesa e região em projeto,

atividade ou operação especial, já constantes da Lei Orçamentária e de seus

créditos adicionais;

II – alteração na

classificação funcional ou vinculação da ação à iniciativa do Programa, desde

que constatado erro de ordem técnica ou legal, mantidos a classificação da

despesa e o valor global.

Art. 40. O Poder

Executivo poderá, mediante decreto, transpor, remanejar, transferir ou

utilizar, total ou parcialmente, as dotações orçamentárias aprovadas na Lei

Orçamentária de 2020 e em seus créditos adicionais, em decorrência da extinção,

transformação, transferência, incorporação ou do desmembramento de órgãos e

entidades, bem como de alterações de suas competências ou atribuições, ou ainda

em casos de complementaridade, mantida a estrutura programática, expressa por

categoria de programação, conforme definida no art. 5.º, § 3.º desta Lei,

inclusive os títulos, os descritores, as metas e os objetivos, com o respectivo

detalhamento por esfera orçamentária e grupo de natureza da despesa,

assim como os atributos dos programas vigentes no PPA 2020-2023.

Parágrafo único. Na

transposição, na transferência ou no remanejamento de que trata o caput deste

artigo, poderá haver ajuste na classificação funcional, na fonte de recursos,

na modalidade de aplicação e no identificador de uso, desde que justificados

pela unidade orçamentária detentora do crédito.

Art. 41. As alterações

orçamentárias que não modifiquem o valor global da categoria de programação e

do grupo de despesa não ensejam a abertura de créditos adicionais e poderão

ocorrer no sistema de contabilidade para ajustar:

I – a modalidade de aplicação, exceto quando envolver

a modalidade de aplicação 91;

II – o elemento de

despesa;

III – o

identificador de uso – Iduso;

IV – as fontes

de recursos quando a alteração ocorrer entre fontes de operações de crédito não

vinculadas a objeto de gastos específicos;

V – as subfontes

de recursos, desde que na mesma fonte de recursos.

§ 1.º As referidas

alterações serão realizadas diretamente no Sistema de Execução Orçamentária.

§ 2.º As alterações

referentes a créditos orçamentários aprovados na Lei Orçamentária cujas

despesas foram alocadas na Região 15 – Estado do Ceará – poderão ser

regionalizadas durante a execução orçamentária de acordo com o disposto nos §§

14 e 15 do art. 10 desta Lei.

Art. 42. A descrição das

ações orçamentárias poderá ser renomeada para melhor qualificá-las, sem

alteração da essência do objeto.

Seção IV

Das Diretrizes Específicas do Orçamento da

Seguridade Social

Art. 43. O Orçamento da

Seguridade Social compreenderá as dotações destinadas a atender às ações

públicas de saúde, à prestação de assistência médica, laboratorial e hospitalar

aos servidores públicos, entre outras, à previdência e à assistência social,

obedecerá ao disposto no art. 203, § 3.°, inciso IV, da Constituição Estadual,

e contará, entre outros, com recursos provenientes:

I – das

contribuições previdenciárias dos servidores estaduais ativos e inativos;

II – de receitas

próprias e vinculadas dos órgãos, dos fundos e das entidades que integram

exclusivamente o orçamento de que trata esta Seção;

III – da aplicação

mínima em ações e serviços públicos de saúde, em cumprimento ao disposto na

Emenda Constitucional n.º 29, de 13 de setembro de 2000;

IV – da

Contribuição Patronal;

V – de outras

receitas do Tesouro Estadual;

VI – de receitas

compensatórias advindas do Governo Federal.

Art. 43-A. A Lei

Orçamentária Anual está autorizada a determinar recursos orçamentários para

aquisição de hospital de média complexidade, na região do Sertão Central de

Crateús.

Seção V

Das Diretrizes

Específicas para os Poderes Legislativo, compreendendo o Tribunal de Contas do

Estado e Judiciário, o Ministério Público e a Defensoria Pública

Art. 44. Para efeito do

disposto nos arts. 49, inciso XIX; 99, § 1.°, e 136, todos da Constituição

Estadual, e art. 134, § 2º, da Constituição Federal, ficam estipulados os

seguintes limites para a elaboração das propostas orçamentárias dos Poderes

Legislativo, compreendendo o Tribunal de Contas do Estado, e Judiciário, bem

como do Ministério Público e, no que couber, da Defensoria Pública:

I – as despesas

com pessoal e encargos sociais obedecerão ao disposto nos arts. 66, 67, 68, 69,

70, 71, 72, 73 e 74 desta Lei;

II – as demais

despesas com custeio administrativo e operacional obedecerão ao disposto no

art. 22 desta Lei.

Parágrafo único. Aos

Órgãos dos Poderes Legislativo, compreendendo o Tribunal de Contas do Estado, e

Judiciário, o Ministério Público Estadual e a Defensoria Pública Geral do

Estado ficam asseguradas a autonomia funcional e administrativa e a iniciativa

de sua proposta orçamentária, devendo ser-lhes entregues, até o dia 20 de cada

mês, em duodécimos, os recursos correspondentes às dotações orçamentárias e

créditos suplementares e especiais, atendendo ao disposto no art. 168 da

Constituição Federal.

Art. 45. Para efeito do

disposto no art. 10 desta Lei, as propostas orçamentárias do Poder Legislativo,

compreendendo o Tribunal de Contas do Estado, do Poder Judiciário, do

Ministério Público e da Defensoria Pública serão encaminhadas à Secretaria do

Planejamento e Gestão – Seplag, por meio do Sistema Integrado Orçamentário e Financeiro

– SIOF, até 31 de agosto de 2019, de forma que possibilite o atendimento ao

disposto no inciso VI, do § 3.° do art. 203 da Constituição Estadual.

§ 1.º O Poder

Executivo colocará à disposição dos Poderes e demais órgãos mencionados no caput,

no mínimo 30 (trinta) dias antes do prazo final para encaminhamento de suas

propostas orçamentárias, o estudo e a estimativa da receita para o exercício de

2020 e a respectiva memória de cálculo.

§ 2.º Caso não seja

atendido o prazo estipulado no caput, ficam consideradas como limite do

Projeto de Lei Orçamentária Anual 2020 as dotações consignadas na Lei

Orçamentária Anual de 2019 para a categoria econômica Despesas Correntes.

Art. 46. A Lei

Orçamentária Anual, para o exercício financeiro de 2020, consignará recursos

para o funcionamento da Escola Superior do Legislativo, respeitados os limites

estabelecidos nesta Lei.

Seção VI

Das Diretrizes Específicas do Orçamento de

Investimentos das

Empresas

Controladas pelo Estado

Art. 47. Constará da Lei

Orçamentária Anual o Orçamento de Investimento das Empresas Públicas e

Sociedades de Economia Mista em que o Estado detenha a maioria do capital

social com direito a voto, de acordo com art. 203, § 3.°, inciso II, da

Constituição Estadual.

Parágrafo único. O

orçamento de investimento detalhará, por empresa, as fontes de financiamento,

de modo a evidenciar a origem dos recursos, e a despesa, segundo a

classificação funcional, a estrutura programática, as categorias econômicas e

os grupos de natureza da despesa de investimentos e inversões financeiras.

Art. 48. Não se aplicam

às empresas públicas e às sociedades de economia mista, de que trata o artigo

anterior, as normas gerais da Lei Federal n.º 4.320, de 17 de março de 1964, no

que concerne ao regime contábil, à execução do orçamento e ao demonstrativo de

resultado.

§ 1.º Excetua-se do

disposto no caput deste artigo a aplicação, no que couber, dos arts. 109

e 110 da Lei Federal n.º 4.320, de 17 de março de 1964, para as finalidades a

que se destinam.

§ 2. º A execução

orçamentária das empresas públicas dependentes dar-se-á através do Sistema de

Contabilidade do Estado.

Seção VII

Da Programação da Execução Orçamentária e Financeira e sua Limitação

Art. 49. O Poder

Executivo deverá elaborar e publicar, até 30 (trinta) dias após a publicação da

Lei Orçamentária de 2020, cronograma anual de desembolso mensal, por Poder e

Órgão, e metas bimestrais de arrecadação, nos termos dos arts. 8.º e 13 da Lei

Complementar Federal n.º 101, de 4 de maio de 2000, com vistas ao cumprimento

das metas estabelecidas no anexo de que trata o art. 22 desta Lei.

§ 1.º O cronograma de

desembolso mensal da despesa deverá estar compatibilizado com a programação das

metas bimestrais de arrecadação.

§ 2.º O cronograma

mensal da despesa de pessoal e encargos sociais deverá refletir os impactos dos

aumentos concedidos aos servidores ativos e inativos, a partir do mês da sua

implementação.

§ 3.º Observado o disposto

no art. 100 da Constituição Federal, a programação para pagamento de

precatórios judiciários obedecerá ao cronograma de desembolso na forma de

duodécimos.

§ 4.º Excetuadas as

despesas com pessoal e encargos sociais, os cronogramas anuais de desembolso

mensal das demais despesas dos Poderes Executivo, Legislativo, compreendendo o

Tribunal de Contas do Estado, e Judiciário, do Ministério Público e da

Defensoria Pública terão como referencial o repasse previsto no art. 168 da

Constituição Federal, na forma de duodécimos.

§ 5.º O ato referido

no caput poderá ser modificado na vigência do exercício fiscal para

ajustar as metas de realizações das receitas e o cronograma de pagamento mensal

das despesas, com vistas ao cumprimento da meta de resultado primário.

Art. 50. Caso haja

necessidade de limitação de empenho e da movimentação financeira de que trata o

art. 9.º da Lei Complementar Federal n.° 101, de 4 de maio de 2000, os

percentuais e o montante necessário da limitação serão distribuídos, de forma proporcional

à participação de cada um dos Poderes, do Ministério Público e da Defensoria

Pública no conjunto de Outras Despesas Correntes e no de Investimentos e

Inversões Financeiras, constantes na programação inicial da Lei Orçamentária,

excetuando-se as despesas que constituem obrigações constitucionais ou legais.

§ 1.º Na hipótese de

ocorrência do disposto neste artigo, o Poder Executivo comunicará aos demais

Poderes, ao Ministério Público e à Defensoria Pública, nos 30 (trinta) dias

subsequentes ao bimestre, o montante que caberá a cada um na limitação de

empenho e da movimentação financeira, especificando os parâmetros adotados e as

estimativas de receita e despesa, ficando-lhes facultada a distribuição da

contenção entre os conjuntos de despesas citados no caput deste artigo

e, consequentemente, entre os projetos/atividades/operações especiais contidos

nas suas programações orçamentárias.

§ 2.º Os Poderes, o

Ministério Público e a Defensoria Pública do Estado, com base na comunicação de

que trata o § 1.º deste artigo, publicarão ato próprio, até o vigésimo dia após

o recebimento do comunicado do Poder Executivo, promovendo limitação de empenho

e movimentação financeira, nos montantes necessários, estabelecendo os

montantes disponíveis para empenho e movimentação financeira em cada um dos

conjuntos de despesas mencionados no caput deste artigo.

§ 3.º Caso haja

necessidade de limitação de empenho e da movimentação financeira, conforme

previsto no caput deste artigo, os Poderes Executivo, Legislativo, compreendendo

o Tribunal de Contas do Estado, e Judiciário, o Ministério Público e a

Defensoria Pública minimizarão tal limitação, na medida do possível e de forma

justificada, nos projetos/atividades/operações especiais de suas programações

orçamentárias, localizados nos municípios de menor Índice de Desenvolvimento

Municipal – IDM, vedada essa limitação aos municípios situados no Grupo 4 do

IDM.

§ 4.º Caso haja

necessidade de limitação de empenho e de movimentação financeira, serão

preservados, além das despesas obrigatórias por força constitucional e legal,

os programas/atividades/projetos relativos à ciência e tecnologia, pesquisa e

desenvolvimento, combate à fome e à pobreza e as ações relacionadas à criança,

ao adolescente, ao idoso, aos portadores de necessidades especiais e à mulher,

ao enfrentamento às drogas, à convivência com a seca, prioritariamente na

aquisição de máquinas perfuratrizes e poços profundos e àqueles relacionados ao

combate de surtos, endemias e epidemias.

§ 5.º O Poder

Executivo encaminhará à Assembleia Legislativa, no prazo estabelecido no caput

do art. 9.º da Lei Complementar Federal n.º 101, de 4 de maio de 2000,

relatório contendo a memória de cálculo das novas estimativas de receita e

despesa, revisão das projeções das variáveis de que trata o Anexo I – Anexo das

Metas Fiscais desta Lei e justificativa da necessidade de limitação de empenho

e da movimentação financeira nos percentuais, montantes e critérios

estabelecidos nesta Lei.

Seção VIII

Das Diretrizes para Realização de Parcerias em

Regime de Mútua Cooperação com Pessoas Jurídicas de Direito Privado,

Organizações da Sociedade Civil e Pessoas Físicas

Art. 51. A celebração de

parcerias em regime de mútua cooperação entre o Poder Executivo Estadual e pessoas

jurídicas de direito privado, organizações da sociedade civil ou pessoas

físicas que envolvam transferência de recursos financeiros para consecução de

finalidades de interesse público e recíproco, mediante convênios e quaisquer

instrumentos congêneres, termos de colaboração, termos de fomento ou

acordo de cooperação, deverá atender às regras estabelecidas na Lei

Complementar Estadual n.º 119, de 28 de dezembro de 2012, e na Lei

Federal n.º 13.019, de 31 de julho de 2014, e em sua regulamentação em âmbito

estadual, conforme o caso, e ser precedida do atendimento das seguintes

condições:

I – órgão ou

entidade da Administração Pública Estadual:

a) previsão de recursos no orçamento ou em seus

créditos adicionais;

b) realização de chamamento público;

c) aprovação de plano de trabalho;

II - pessoas

jurídicas de direito privado, organizações da sociedade civil ou pessoas

físicas:

a) não tenham sido doadoras, no último pleito, para

a campanha eleitoral do Chefe do Poder Executivo Estadual;

b) não ter sofrido, nos últimos 5 (cinco) anos,

condenação judicial por qualquer forma de fraude ou má utilização dos recursos

públicos.

§ 1.º O chamamento público previsto na alínea “b” do

inciso I deverá ser divulgado por meio de edital, contendo expressamente os

critérios de seleção, considerando, como um dos critérios de seleção, o

cumprimento da Lei Federal n.º 10.097, de 19 de dezembro de 2000 – Lei de

Aprendizagem.

§ 2.º O chamamento

público de que trata a alínea “b” do inciso I será dispensado ou inexigível nas

hipóteses previstas nos arts. 30 e 31 da Lei Federal n.º 13.019, de 31 de julho

de 2014, e na regulamentação estadual, devendo o extrato do ato declaratório da

dispensa ou inexigibilidade do chamamento público ser publicado, na mesma data

da assinatura, no sítio eletrônico oficial da administração na internet e,

eventualmente, a critério do administrador público, também no meio oficial de

publicidade da Administração Pública sob pena de nulidade do ato de

formalização de parceria prevista nesta Lei.

§ 3.º Às Organizações

da Sociedade Civil de Interesse Público regidas pela Lei Federal n.º 9.790, de

23 de março de 1999, aplicam-se todas as condições e exigências previstas no

art. 54 desta Lei para firmarem Termo de Parceria com os órgãos e entidades da

Administração Pública do Estado do Ceará.

§ 4.º As exigências

estabelecidas neste artigo deverão ser observadas no momento da celebração de

convênios ou instrumentos congêneres e de aditivos de valor.

§ 5.º Serão

disponibilizadas, em meio eletrônico na rede mundial de computadores, as

informações referentes às parcerias celebradas de que trata este artigo,

inclusive as relacionadas às prestações de contas dos recursos transferidos,

com a identificação dos parceiros, dos valores repassados, dos resultados

alcançados e da situação da prestação de contas.

§ 6.º Nos casos de

inexigibilidade de chamamento público, a autorização em lei específica para

transferência de recursos financeiros às organizações da sociedade civil de que

trata o inciso II do art. 31 da Lei Federal n.º 13.019, de 31 de julho de 2014,

deverá indicar expressamente os beneficiários para os quais serão transferidos

os recursos financeiros, o programa orçamentário, as ações e metas a serem

atingidas, os valores a serem transferidos e o público-alvo.

Art. 52. Fica facultada

aos demais poderes a adoção das regras aplicáveis ao Poder Executivo Estadual

ou a elaboração de regramento próprio, desde que atendido o disposto na Lei

Federal n.º 13.019/2014, para as parcerias com as Organizações da Sociedade

Civil.

Art. 52-A. No caso de desequilíbrio econômico-financeiro provocado por casos fortuitos ou força maior em contratos de concessão e permissão celebrados no âmbito do Sistema de Transporte Intermunicipal de Passageiros, fica o Poder Executivo autorizado a conceder aos operadores dos respectivos serviços subsídio financeiro, mediante a celebração de termo de subsídio tarifário, buscando equalizar, total ou parcialmente, o equilíbrio econômico-financeiro afetado pelo fato extraordinário, com a consequente compensação futura desses valores por ocasião de processo de revisão tarifária a fim de que a definição de tarifas seja praticada em valores mais módicos aos usuários. (Incluído pela Lei Complementar n.º 219, de 2020)

Seção IX

Das Transferências para Pessoas Jurídicas do Setor

Privado qualificadas como

Organizações Sociais

Art. 53. A transferência

de recursos financeiros para fomento às atividades realizadas por pessoas

jurídicas do setor privado qualificadas como Organizações Sociais, nos termos

da

Lei

n.º 12.781, de 30 de dezembro de 1997, e das alterações posteriores, dar-se-á

por meio de Contrato de Gestão e deverá ser precedida do atendimento das

seguintes condições:

I – previsão de

recursos no orçamento do órgão ou da entidade supervisora da área

correspondente à atividade fomentada;

II – aprovação do

Plano de Trabalho do Contrato de Gestão pelo Conselho de Administração da

Organização Social e pelo Secretário de Estado ou por autoridade competente da

entidade contratante;

III – designação,

pelo Secretário de Estado ou por autoridade competente da entidade contratante,

da Comissão de Avaliação que irá acompanhar o desenvolvimento do programa de

trabalho e as metas estabelecidas no Contrato de Gestão;

IV – atendimento

das condições de habilitação jurídica e regularidade fiscal previstas nos arts.

28 e 29 da Lei Federal n.º 8.666, de 21 de junho de 1993;

V – adimplência da

Organização Social junto a qualquer órgão ou entidade da Administração Pública

Estadual e Federal;

VI – observância

presente no Contrato de Gestão de metas atingidas e construção de respectivos

prazos de execução, assim como dos critérios objetivos de avaliação de

desempenho, mediante indicadores de qualidade e produtividade;

VII – estudo

detalhado que contemple a avaliação precisa dos custos do serviço e dos gastos

de eficiência esperados pela execução do contrato, a ser elaborado pelo órgão

contratante.

§ 1.º O Poder

Executivo, por intermédio das secretarias responsáveis, disponibilizará

semestralmente, no Portal da Transparência, em formato acessível, os relatórios

referentes à execução dos Contratos de Gestão evidenciando a prestação de

contas completa dos repasses transferidos pelo Estado, em conformidade com o

disposto na Lei Estadual n.º 15.356, de 4 de junho de 2013.

§ 2.º Os órgãos e as

entidades estaduais que celebrarem Contratos de Gestão com organizações sociais

deverão remeter ao Tribunal de Contas do Estado, quando de suas Contas Anuais,

a prestação de contas dos referidos contratos, devidamente acompanhadas de

documentos e demonstrativos de natureza contábil, nos termos do parágrafo único

do art. 68 da Constituição do Estado do Ceará.

§ 3.º Os relatórios de

que trata o parágrafo anterior ficarão disponíveis a partir de 180 (cento e

oitenta) dias contados da publicação desta Lei.

§ 4.º A comissão de

Avaliação deverá emitir, ao final do período anual de convênio, relatórios

financeiros e de execução do contrato de gestão para análise pelo órgão ou pela

entidade supervisora da área correspondente, que deverá publicar parecer no

Diário Oficial do Estado e constar no Portal da Transparência, observando e

explicando comparativo específico entre as metas propostas e os resultados

alcançados.

Seção X

Das Transferências para Empresas Controladas pelo

Estado

Art. 54. As

transferências de recursos para sociedades de economia mista, empresas públicas

e demais entidades em que o Estado, direta ou indiretamente, detenha a maioria do

capital social com direito a voto, não integrantes do orçamento fiscal,

dar-se-ão por aumento de participação acionária ou subvenção econômica,

mediante autorização legal concedida na lei de criação ou lei subsequente.

§ 1.º Excepcionalmente,

os órgãos e as entidades integrantes do orçamento fiscal poderão transferir

recursos para as empresas públicas e sociedades de economia mista de que trata

o caput, visando à realização de investimentos públicos ou a sua

manutenção, desde que os bens resultantes ou mantidos pertençam ao Patrimônio

Público Estadual.

§ 2.º As

transferências de que trata o parágrafo anterior serão formalizadas por meio de

Termo de Cooperação e contabilizadas como despesas correntes ou de capital,

conforme o caso, e registradas nos elementos de despesa correspondentes.

§ 3.º Fica dispensada

a celebração do Termo de Cooperação de que trata o parágrafo anterior, nos

casos de transferências já fundamentadas em instrumento celebrado com a União,

em que o Estado e as entidades de que trata o caput sejam signatários e

no qual estejam estipuladas as regras a serem observadas entre as partes,

inclusive quanto à propriedade de bens resultantes ou remanescentes do objeto

pactuado, que poderão destinar-se a outros entes federativos.

Seção XI

Das Diretrizes para Realização de Parcerias em Regime de Mútua

Cooperação com Entes e Entidades Públicas

Art. 55. A celebração de parcerias em regime de mútua

cooperação entre o Poder Executivo Estadual e entes ou entidades públicas que

envolvam transferência de recursos financeiros para consecução de finalidades

de interesse público e recíproco, mediante convênios e instrumentos congêneres,

deverá atender às regras estabelecidas na Lei

Complementar Estadual nº 119 e alterações

posteriores, de 28 de dezembro de 2012 e sua regulamentação e

ser precedida do atendimento das seguintes condições:

I – órgão ou entidade

da Administração Pública Estadual:

a) ter previsão de recursos no orçamento ou em seus créditos adicionais;

b) ter aprovado o plano de trabalho;

II – Entes e

entidades públicas parceiras:

a) estar adimplente com as contribuições do Seguro

Safra;

b) comprovar a implantação do piso nacional

dos agentes de saúde;

c) comprovar a aderência a programa de

contingência aprovado pela Secretaria da Saúde do Estado quando declarada

epidemia de dengue, zika ou febre chikungunya.

§ 1.º Serão prioritárias

as análises dos planos de trabalho e as liberações de créditos correspondentes

aos projetos oriundos do Programa de Cooperação Federativa – PCF, destinadas às

ações de saúde, de segurança pública e defesa social, de convivência com a

estiagem e as referentes aos convênios e instrumentos congêneres já celebrados

com o Estado ou com a União, em andamento.

§ 2.º Serão

disponibilizadas, em meio eletrônico, na rede mundial de computadores, as